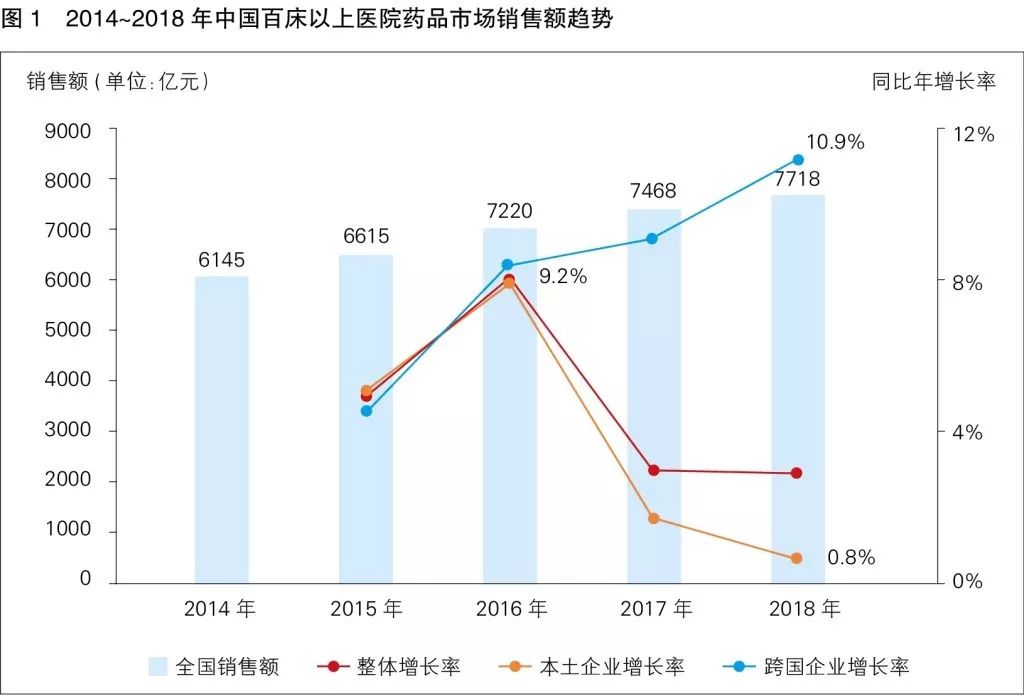

2018年,中国医院药品市场总销售额(医院药房采购金额)达7718亿元,全年增长率为3.3%,增速与上年持平。

自2017年以来,受到限制用药和控费趋严、医保支付改革、药占比控制等一系列政策因素的影响,医院药品市场增长乏力。其中,本土企业受到较大影响,近年来在医院药品市场的销售额增长率持续下降,从2016年的9.2%下降到2018年的0.8%;跨国企业的增速仍保持平稳上升,2018年达10.9%(见图1),县域医院药品市场成就了跨国企业。

市场集中度增加

2018年,招标采购、高价药品谈判等政策多管齐下,跨国企业和本土企业全年销售额分别为2084亿元和5634亿元。在药品集中招标采购以及高价药谈判的影响下,价格对跨国企业和本土企业药品的市场销售额增长都呈现负向影响,而销售量依然是主要的市场增长动力。

由于一系列公司的并购行为,中国医药市场变得更加集中,超大型药企集团(年销售额超过100亿元)占据了23%的销售总额,其同比销售额增长率达到10%。排名前20的药品集团占据近32%的市场份额,其中跨国药企占到8席,且其市场增速明显高于平均增速。本土企业中,龙头企业的增长超过平均值,其中恒瑞医药的增速超过20%(见表1)。

中成药增速下降

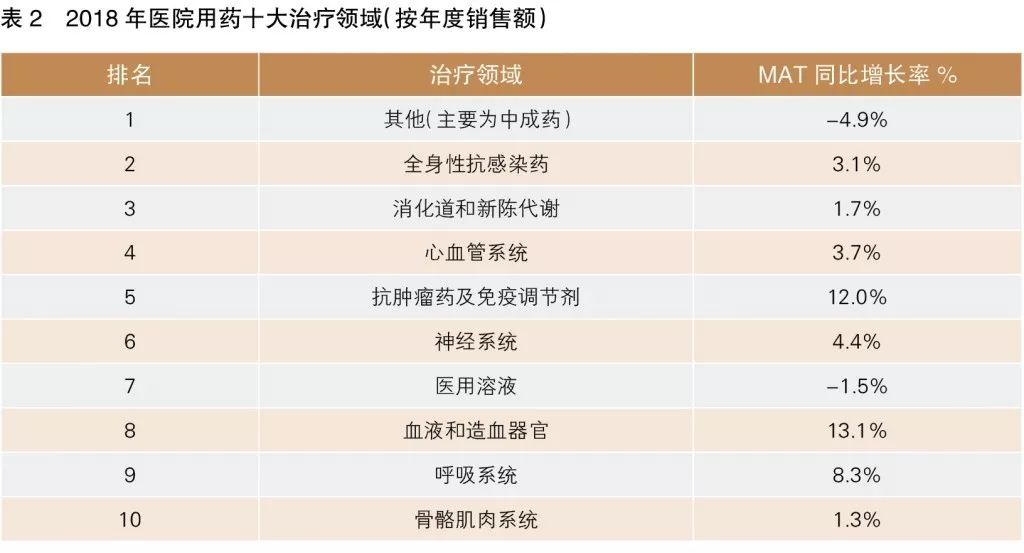

从治疗领域来看,2018年,中成药在医院的用药占比位列第一,但是增速为-4.9%,其中注射类中成药市场规模降幅超过10%;全身性抗感染药、消化道和新陈代谢药物分别位列第二和第三。血液和造血器官、抗肿瘤药及免疫调节剂的增长贡献率最高,分别达到13.1%和12.0%。受政策影响,医用溶液领域持续负增长(见表2)。

从产品排名来看,立普妥、加罗宁、波立维分别摘得医院市场销售额前三。其中辉瑞制药的立普妥不仅销售额稳居第一,而且全年同比增长率上涨15.7%(见表3)。在排名前20的产品中,罗氏的赫赛汀、石药集团的恩必普、绿叶制药的力朴素,居全年增长率前三,分别为59.3%、21.6%、20.9%。中成药和辅助用药销售额显著下降。

县域医院成跨国药企新增长点

从地域上看,跨国企业在不断加大下沉力度,在二线和三线城市,跨国企业的增速分别达到10.9%和11.9%。但本土企业在各线城市均表现不佳,在二三线城市仅取得微弱的增长,在一线城市下降最为明显,达到-5.2%。

2018年,中国县域医院药品市场规模达1931亿元,同比增长4.4%,增速高于城市医院。

县域医院成为跨国企业新的增长点,尤其是县域医院慢病药物市场,增长率明显高于整体,如糖尿病用药、高血压用药,其增速分别达到14.4%和18.0%。

文/ 艾昆纬供稿

来源/《中国医药报》